News clipping on 06-07-2018

![]() Date:06-07-18

Date:06-07-18

Sell PSU Shares To the Public, not Other PSUs

ET Editorials

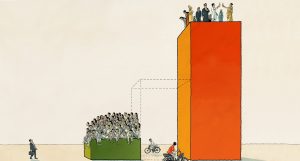

The Centre’s move to ask listed state-owned undertakings to buy other PSUs’ stakes from the government is suboptimal, cutting out, as it does, the public from the process, and depriving the investing PSUs of the chance to deploy their funds in their own or related businesses. ONGC acquired 51.11% stake in HPCL. The government now plans to sell Air India’s former headquarters at Nariman Point to Jawaharlal Nehru Port Trust (JNPT). If JNPT has so much spare cash, why did it not build the port at Hambantota? Life Insurance Corporation will buy 51% stake in state-owned IDBI Bank to become the largest shareholder. Using PSU reserves to contain the fiscal deficit by buying up the shares of other PSUs is unfair for the PSUs and the investing public. It prevents broad participation by retail investors in the divestment exercise, and retains state ownership.

Direct listing is a sound way to bring down state holding in listed PSUs and pare down significant merchant banker fees and roadshow spends. The government should be explicit about whether it would privatise the company whose shares are being offered, and if so, specify the time line. Investors must be allowed to buy shares at the prices that they deem appropriate, based on their assessment of the company’s performance and potential. The government plans to raise Rs 80,000 crore this fiscal via PSU stake sale. Further disinvestment of PSU shares ought to be to the public. The large pool of subscribers with the Employees Provident Fund Organisation and the National Pension System are potential buyers of shares of sound PSUs. The government could market shares directly to workers, who could instruct the saving pools to buy the shares with their savings, and credit these to their own demat accounts.

Date:06-07-18

Why India’s middle class is central to its development narrative

Sujoy Chakravarty, (The writer is professor of economics, Centre for Economic Studies and Planning, Jawaharlal Nehru University, New Delhi)

A few articles in The Economist (‘The Elephant in the Room: India’s Missing Middle Class’, goo.gl/dfjubz; ‘India Has a Hole Where Its Middle Class Should Be’, goo.gl/gbX a9v) from earlier this year have brought an old and important debate to the foreground. Can the middle class of a nation provide an engine of growth for a capitalist economy? Economic historian David Landes in The Wealth and Poverty of Nations posits that England’s economic ascendancy in the post-Industrial Revolution era owes itself to the “great English middle class”. According to development economists Abhijit Banerjee and Esther Duflo, there are three arguments regarding channels through which the middle class harnesses economic growth.

Enter-preneur

First, this group with a little more investible surplus and aspirations for upward mobility than the working classes may see entrepreneurial capital emerging from within its ranks. Second, the middle class with its ‘middle class values’ provides inputs of human capital and savings, crucial for the entrepreneurial class. Finally, the emergence (or, as in The Economist’s main contention, the non-emergence) of a middle-class consumer, an individual willing to pay somewhat more for better quality, hence creating and nurturing markets for more improved products. The third channel — demand-led growth via middle-class consumers —is difficult for India, especially if there is to be demand created for products from global corporations such as Apple and Starbucks. In 2014, a Pew Research Centre report (goo.gl/iPnN3i) found that if a global benchmark of defining the middle class as individuals whose per-capita daily consumption of $10-50 was used at 2011 prices and purchasing power parity (PPP), this segment grew very marginally in India during 2001-11 from under 1.5% of the population to about 4%.

If we compare this with China for the same period, the increase is almost six-fold, from under-3.5% to 22%. If, indeed, the middle class in India were only about 52 million, it would be strange for us to champion demand-led growth from this middle class. However, several scholars have gone beyond this one-size-fits-all definition of middle income ($10-50) to one that more accurately reflects the levels at which people earn and consume, especially in developing countries. Banerjee and Duflo, and later researchers Neeraj Hatekar and Sandhya Krishnan, adopt what seems to be a reasonable re-classification of the middleclass in poor countries. In their analyses, the per-capita daily consumption of a poor, a lower-middle class and an upper-middle class individual are under-$2, $2-4 and $6-10 respectively.

Using this classification, Banerjee and Duflo examine both primary and secondary data from the mid-2000s and conclude that about 28% in the urban sector and 10% in the rural sector consumed between $2-4 per capita per day. The upper-middle class group comprised 4% and 1% of their samples from the urban and rural sectors respectively. In 2017, Hatekar and Krishnan used National Sample Survey Office (NSSO) consumer data from 2000-01, 2004-05 and 2011-12, and found that the middle ($2-10) class grew during 2001-11 by about 21% (from about 29% in 2001-02 to about 50% in 2011-12). For both 2001-02 and 2011-12, the highest proportion in the middle class is of the lower-middle class ($2-4) at 81.67% for 2001-02 and 73.75% in 2011-12. The upper-middle class is small in both 2001-02 (5%) and 2011-12 (8%).

It is, thus, clear that India’s economic future depends on the economic achievements and behaviour of the lower-middle class cohort, which constitutes about four-fifths of the entire middle class, regardless of the data or study one consults. If Hatekar and Krishnan’s 2011-12 estimates were projected on the 2012 population, the middle class cohort size would be a whopping 620 million, of which the largest group — the lower-middle class — would account for about 460 million.

The Middle Axis

It would be not just instructive but crucial for our development narrative to examine the attributes of this economic class to build economic policy that would be inclusive with regard to consumption preferences and investment behaviour of this very large section of the Indian population. Banerjee and Duflo conclude that though the access to finance is higher for the $2-4 class than the poor, businesses started by the lower-middle class rarely go beyond being a source of a little additional spending cash. The main distinction between the poor and this large lower-middle class from their 13-country data set seems to be the larger prevalence of more steady employment for the latter. They speculate that the sense of control over the future that one gets from a pay cheque every month leads to behaviour that is individually and socially beneficial.

Accordingly, compared to the poor, the lower-middle class has lower fertility rates, a significantly larger spending on education for children and a higher household budget share for healthcare. Consonant with Engel’s law — named after statistician Ernst Engel, which states that as income rises, the proportion of income spent on food falls, even if absolute expenditure on food rises — there is a lower share of food in the consumption baskets of the middle class as compared to the under-$2 cohort. This reduction in food share is accompanied by a higher share of cheap consumer durables such as television sets and smartphones. So, while The Economist’s lament of the low possibility of a Starbucks-led growth in India may be justified, the extant scenario may not be that bleak. We do have enough empirical evidence to support the fact that there is significant demand from the middle class, both for cheap consumption goods as well as investment goods, particularly those that target human resources such as health and education.

![]() Date:06-07-18

Date:06-07-18

बैंकों के बट्टा खाते का खतरा और नए उपाय

संपादकीय

बट्टा खाते का कर्ज सुरसा के मुंह की तरह बैंकिंग उद्योग निगलने को तैयार है लेकिन, सरकार और उसके नए वित्त मंत्री को अपने पांच नए मंत्रों पर यकीन है कि वे संस्थाओं को उससे बचा लेंगे। यही कारण है कि दो दिन पहले उन्होंने स्पष्ट किया है कि सरकार बैड बैंक (विफल बैंक) योजना लागू नहीं करेगी और बैकों के मौजूदा ढांचे में कुछ कल्पनाशील उपायों से बीमारी का इलाज करेगी। सरकार इंदिरा गांधी द्वारा किए गए बैंकों के राष्ट्रीयकरण को भी निजीकरण के माध्यम से पलटने की तैयारी में नहीं है। पंजाब नेशनल बैंक के चेयरमैन सुनील मेहता के नेतृत्व में गठित बैंकरों की समिति ने निजीकरण से इनकार करते हुए सरकार को बैंकों और उद्यमों के स्तर पर हल खोजने को कहा है। पांच सूत्री इन योजनाओं को प्रोजेस्ट सशक्त कहा गया है और इसके तहत बैंकों का विलय करने या उनका अधिग्रहण करने की बजाय एसेट मैनेजमेंट कंपनी (एएमसी) का गठन किया जाएगा, जो 500 करोड़ से ऊपर के कर्ज का समाधान करेगा। इस कार्यक्रम में नेशनल कंपनी लॉ ट्रिब्यूनल(एनसीएलटी) की बड़ी भूमिका बन रही है जो 700 मामलों की सुनवाई कर दीवालिया व्यवसायियों की समस्याओं का समाधान कर रहा है।

निश्चित तौर पर सरकार इस मामले को गंभीरता से ले रही है लेकिन, सिर्फ इतने से निश्चिंत नहीं हुआ जा सकता। हालांकि रिजर्व बैंक की वित्तीय स्थिरता रिपोर्ट आशावादी है इसके बावजूद मार्च 2018 में बट्टा खाते का जो कर्ज 11.6 प्रतिशत था वह मार्च 2019 में 12.2 प्रतिशत होगा। क्रेडिट सूइस की रिपोर्ट कहती है कि जीएनपीए जो दिसंबर 2017 में 8.82 खरब रुपए था वह मार्च 2018 में 10.09 खरब तक चला गया है। देश के 21 में से सिर्फ दो बैंकों ने मामूली मुनाफा दर्ज किया है, ज्यादातर घाटे में रहे हैं। 19 बैंकों का घाटा 873.5 अरब रुपए का बताया जा रहा है। आईडीबीआई बैंक की तो हालत इतनी खराब है कि उसे इंडस्ट्रियल डस्टबिन ऑफ इंडिया कहा जाता है। भारतीय जीवन बीमा निगम द्वारा उसके उद्धार की तैयारी की जा रही है। सरकार सामाजिक क्षेत्र को भी कर्ज देने के बारे में नए किस्म के उपकरण बनाने की सोच रही है। कुछ विशेषज्ञों ने तो आर्टीफिशियल इंटेलीजेंस की मदद लेने का सुझाव दिया है। यह मामला किसी पार्टी या सरकार का नहीं बल्कि देश का है और इससे निपटने के लिए हर स्तर पर काम करना होगा।

![]() Date:06-07-18

Date:06-07-18

किसानों के कर्ज माफी ने देश में राजनीतिक बीमारी का रूप ले लिया

संपादकीय

कर्नाटक सरकार की ओर से किसानों के 34 हजार करोड़ रुपये के कर्ज माफ करने की घोषणा यही बता रही है कि कर्ज माफी ने किस तरह एक राजनीतिक बीमारी का रूप ले लिया है। यह एक ऐसी राजनीतिक बीमारी है जो बैंकिंग व्यवस्था के साथ-साथ देश की आर्थिक सेहत पर भी बुरा असर डाल रही है। हालांकि अब तक के अनुभवों के साथ हर आर्थिक नियम यही गवाही दे रहा है कि किसानों के कर्ज माफ करने से न तो उनका भला होता है और न ही बैंकों का, लेकिन एक के बाद एक राज्य ठीक यही काम कर रहे है । वे यह जानते हुए भी कर्ज माफी की लोक-लुभावन नीति का परित्याग नहीं कर पा रहे कि इससे किसानों के हित नहीं सध रहे। विडंबना यह है कि अगर राज्य सरकारें किसान कर्ज माफी से बचना भी चाहें तो कथित किसान हितैषी समूह और विपक्षी दल उन्हें किसान विरोधी करार देकर उन पर दबाव बनाते है ।

पिछले कुछ समय से तो कांग्रेस अध्यक्ष राहुल गांधी ही यह अभियान छेड़े हुए है कि किसानों की समस्याओं का समाधान उनके कर्जे माफ करने में है। कर्नाटक में बजट पेश होने के ठीक पहले उन्होंने यह उम्मीद जताई थी कि गठबंधन सरकार किसानों के कर्ज माफ करने के वायदे को पूरा करेगी। पता नहीं किस आधार पर उनका यह भी कहना था कि ऐसा होने से देश के किसानों में उम्मीद जगेगी? ध्यान रहे इसके पहले पूर्व मुख्यमंत्री सिद्दरमैया ने भी राहुल की पहल पर ही किसानों के कर्ज माफ किए थे। अब साझा सरकार चला रहे मुख्यमंत्री एचडी कुमारस्वामी ने इस आधार पर बजट में किसानों के दो-दो लाख रुपये के कर्ज माफ करने की घोषणा कर दी कि उन्होंने और साथ ही कांग्रेस ने अपने-अपने घोषणा पत्रों मेंइस आशय का वादा किया था। यह ठीक है कि केंद्र सरकार कर्ज माफी की योजनाओं में भागीदार नहीं बन रही है, लेकिन इसकी अनदेखी नहीं की जा सकती कि भाजपा शासित राज्य सरकारें भी कर्ज माफ करने की घोषणा करके खेती और किसानों का कथित तौर पर भला करने का संदेश देने में लगी हुई है।

यह तो समझ आता है कि किसी आपदा की स्थिति में किसानों के कर्ज माफ किए जाएं, लेकिन इसका कोई औचित्य नहीं कि रह-रह कर उनके कर्ज माफ होते रहें। राज्य सरकारें ऐसा करके बैंकों को खोखला करने के साथ ही आर्थिक नियमों से खिलवाड़ भी कर रही है। इसी के साथ वे जाने-अनजाने ईमानदारी से कर्ज चुकाने वाले किसानों को यह गलत संदेश भी दे रही है कि कर्ज चुकाने से बचने में ही समझदारी है। इस पर हैरत नहीं कि एक बड़ी संख्या में किसान यह मानकर चलने लगे है कि देर-सबेर उनके कर्ज तो माफ हो ही जाएंगे। पता नहीं क्यों राज्य सरकारें यह समझने से इन्कार कर रही है कि अधिकतर किसान खेती के लिए नहीं, बल्कि अपनी अन्य जरूरतों को पूरा करने के लिए कर्ज लेते है? किसान हितैषी कहलाने के लोभ में वे यह भी नहीं देख पा रही है कि कर्ज माफी उन समस्याओं का समाधान नहीं जिनसे कृषि और किसान दो-चार है।

Date:05-07-18

वादे पर अमल

संपादकीय

आखिरकार केंद्र सरकार ने अपने वादे के तहत खरीफ की फसलों के बढ़े हुए न्यूनतम समर्थन मूल्य घोषित कर दिए। चूंकि यह वादा बजट में किया गया था, इसलिए इसकी प्रतीक्षा की जा रही थी कि खरीफ फसलों के न्यूनतम समर्थन मूल्य कब घोषित होते हैं? यह प्रतीक्षा इस जिज्ञासा के साथ हो रही थी कि सरकार की ओर से घोषित न्यूनतम समर्थन मूल्य लागत से सचमुच डेढ़ गुना होंगे या नहीं? आर्थिक मामलों की मंत्रिमंडलीय समिति की ओर से लिए गए फैसले की जानकारी देते हुए गृहमंत्री राजनाथ सिंह ने यह रेखांकित किया कि खरीफ की फसलों के न्यूनतम समर्थन मूल्य लागत से डेढ़ गुना ही हैं। चूंकि न्यूनतम समर्थन मूल्य की गणना करते समय खेती के सभी खर्चों समेत किसान परिवार के श्रम के मूल्य का भी आकलन करके कुल लागत में 50 फीसदी लाभांश जोड़ा गया है, इसलिए फैसले पर विवाद की गुंजाइश कम है, लेकिन यह तय है कि विपक्षी नेता कुछ न कुछ आपत्ति जताएंगे।

महत्वपूर्ण यह नहीं है कि इस बड़े और बहुप्रतीक्षित फैसले पर विपक्षी दल क्या कहते हैं? महत्व इसका है कि किसान संतोष प्रकट करते हैं या नहीं? किसानों को यह लगना चाहिए कि खेती अब घाटे का सौदा नहीं रही। कृषि उपज की खरीद के बाद किसानों के हाथ इतना पैसा आवश्यक है कि वे अपनी आम जरूरतें पूरी कर सकें और साथ ही अपना जीवन-यापन बेहतर तरीके से करने को लेकर निश्चिंत हो सकें। ऐसा होने पर ही उनके बीच खुशहाली का संचार होगा और गांवों में समृद्धि की झलक दिखेगी। नि:संदेह केवल इतना ही पर्याप्त नहीं कि केंद्र सरकार ने जैसा कहा, वैसा किया और इस क्रम में धान, कपास, दलहन, तिलहन समेत खरीफ की 14 फसलों के डेढ़ गुने न्यूनतम समर्थन मूल्य घोषित कर दिए। केंद्र सरकार के साथ ही राज्यों को इसकी व्यवस्था भी करनी होगी कि घोषित न्यूनतम समर्थन मूल्य पर ही कृषि उपज की खरीद हो और किसानों को पैसा समय पर मिले।

एक समय था, जब सरकारें फसलों के न्यूनतम समर्थन मूल्य में थोड़ी भी वृद्धि करती थीं तो उसे लोक-लुभावन फैसले की संज्ञा दी जाती थी। उस दौर को देखें तो यह एक बड़ा लोक-लुभावना फैसला है, लेकिन खेती और किसानों की दयनीय दशा को देखते हुए ऐसा फैसला आवश्यक हो गया था। वक्त की मांग और जरूरत पूरी करने वाले इस फैसले के साथ ही यह भी महसूस किया जाना चाहिए कि फसलों की खरीद लाभकारी मूल्य पर करने भर से खेती की दशा में सुधार नहीं होने वाला। खेती को उन्न्त बनाने के लिए अभी बहुत कुछ करने की जरूरत है। एक तो यह सुनिश्चित किया जाना चाहिए कि किसान आधुनिक ढंग से खेती करें और दूसरे, यह देखा जाना चाहिए कि कृषि पर आबादी की निर्भरता घटे। यह भी ध्यान रहे कि अभी खाद्यान्न् के साथ-साथ फल-सब्जियों के भंडारण और उन्हें एक स्थान से दूसरे स्थान पर पहुंचाने की भी कोई ठोस व्यवस्था करना शेष है। इसी तरह कृषि उपज की खरीद-बिक्री की समुचित व्यवस्था का निर्माण भी बाकी है। ये शेष काम होने पर ही वर्ष 2022 तक किसानों की आय दोगुनी करने का लक्ष्य हासिल हो सकेगा।

I am just writing to make you understand what a outstanding experience my wife’s girl obtained using your web site. She noticed so many pieces, which included what it is like to possess an excellent helping nature to let other people with ease learn specific specialized things. You truly surpassed people’s expected results. Thank you for producing these precious, trusted, informative and in addition fun tips about this topic to Lizeth. https://pamelornortriptyline.com/

Thanks for the suggestions about credit repair on this particular web-site. The things i would offer as advice to people is usually to give up this mentality that they buy at this point and fork out later. Being a society most of us tend to make this happen for many factors. This includes trips, furniture, in addition to items we’d like. However, it is advisable to separate one’s wants from the needs. As long as you’re working to raise your credit ranking score actually you need some trade-offs. For example you may shop online to economize or you can check out second hand outlets instead of high priced department stores intended for clothing. https://zyprexaolanzapine.com/#

Thanks for the tips on credit repair on all of this blog. What I would advice people is to give up the mentality that they can buy now and pay later. As a society we tend to do this for many things. This includes vacations, furniture, and items we want. However, you need to separate your wants from all the needs. While you are working to improve your credit score you have to make some sacrifices. For example you can shop online to save money or you can go to second hand stores instead of expensive department stores for clothing. https://zyprexaolanzapine.com/#

Bardzo interesujące informacje! Idealnie to, czego szukałem pulsoksymetr napalcowy. https://pulsoksymetrn.pl/

Bardzo interesujący temat, pozdrawiam za wystawienie się Spirometr Aparat do ćwiczeń oddechowych. https://spirometrn.pl/

Wyszukiwania współczesnych porównań wytworów kredytowych zakończą się sukcesem, jeżeli raptem jesteś skłonny zajrzeć na wortal www. To witryna www zadedykowana płaszczyźnie finansowej, oraz złączonej spośród ubezpieczeniami. Porady, jak i również kosztowne wytyczne upraszczają na wybieraniu najbardziej luksusowego produktu finansowego osiągalnego po tradycyjnych bankach, jak i również firmach pozabankowych. Wortal zapewnia najciekawsze doniesienia, dzisiejsze zestawienia statystyczne debetów, lokat w różnorodne ilości. Zapoczątkowanie prekursorskiego produktu finansowego za pomocą bank nie zaakceptować ujdzie zarówno bez odzewu od serwisie www. Nasi czytelnicy pozostaną poinformowani na temat wszelkich odmianach na kulturze bankowości jak i również finansów. Użytkownicy, którzy posiadają obciążenia zarówno wynajdą w tej okolicy sporo drogich wiadomości. Jako serwisie nie brakuje tematów, w jaki sposób wystąpić wprawą długów, kiedy zobowiązanie konsumpcyjny odgrywa rację bytu, a także w tego zwracać uwagę, jeśli zaciąga się pożyczkę po parabankach. Należałoby zwiedzać co jakiś czas serwis sieciowy w takim przypadku jest dozwolone być wyposażonym pełne przekonanie, że zdaje się być się non stop ze wszelkimi odmianami wprowadzanymi za pomocą banki a, także naturalnie nie tylko https://finanero.pl/ – finanero opinie.

Wyszukiwania współczesnych porównań produktów finansowych zakończą się sukcesem, jeżeli raptem jesteś ochoczy zajrzeć na wortal sieciowy. To strona zadedykowana problematyce finansowej, oraz powiązanej pochodzące z dochodzeniem odszkodowań w szczecinie. Opinii, a także drogie sugestie upraszczają przy wybraniu najbardziej odpowiedniego wytworu finansowego dostępnego po bardzo tradycyjnych bankach, oraz firmach pozabankowych. Wortal zapewnia najciekawsze wiadomości, bieżące zestawienia kredytu hipotecznego, lokat za liczne kwoty. Zainicjowanie świeżego towaru finansowego za sprawą pula nie ujdzie dodatkowo bez odzewu za serwisie. Nasi czytelnicy zostaną poinformowani na temat wszelkich modyfikacjach przy naturze bankowości a, także finansów. Interesanci, jacy mają zadłużenia także wynajdą w tym miejscu multum drogich wiadomości. Pod serwisie www nie brakuje tematów, w jaki sposób pójść wraz z długów, podczas gdy zadłużenie konsumpcyjny gra rację bytu, jak i również od jak kłaść nacisk, o ile zaciąga się pożyczkę przy parabankach. Należy odwiedzać co jakiś czas strona online wówczas jest dozwolone mieć pewność, że okazuje się być się na bieżąco wraz ze wszelkimi odmianami wprowadzanymi poprzez bazy oraz oczywiście coś znacznie więcej aniżeli tylko https://finanero.pl/ – finanero opinie.

Poszukiwania aktualnych porównań produktów skarbowych zakończą się triumfem, gdy tylko jesteś skłonny zajrzeć na witryna online. To witryna www przeznaczona tematyce finansowej, jak również złączonej spośród ubezpieczeniami. Porady, jak i również wartościowe dyrektywy upraszczają w wybieraniu najważniejszego towaru finansowego dostępnego w całej tradycyjnych bankach, a także firmach pozabankowych. Serwis daje ostatnie fakty, bieżące złączenia pożyczek, lokat w przeróżne puli. Wtajemniczenie innowacyjnego produktu finansowego za pomocą pula nie ujdzie dodatkowo z brakiem reakcji pod serwisie internetowym. Polscy czytelnicy pozostaną poinformowani o wszystkich modyfikacjach w planecie bankowości oraz finansów. Kontrahenci, którzy posiadają długu też znajdą tutaj mnóstwo drogocennych danych. Od serwisie www nie brakuje tematów, jakże pójść spośród długów, kiedy zobowiązanie konsumpcyjny pełni rację bytu, a także dzięki co kłaść nacisk, jeżeli zaciąga się pożyczkę na miejscu mojego parabankach. Należy zwiedzać regularnie witryna internetowy wówczas można uzyskać pewność, że istnieje się non stop wraz z wszystkimi zmianami wprowadzanymi za pośrednictwem bazy a, także bez wątpienia lecz również https://finanero.pl/ – finanero opinie.

Wyszukiwania teraźniejszych porównań rzeczy finansowych zakończą się sukcesem, o ile raptem jesteś ochoczy odwiedzić serwis internetowy. To strona www poświęcona tematyce finansowej, jak i również związanej zręcznością dochodzeniem odszkodowań w szczecinie. Rady, jak i również przydatne dyrektywy dopomagają po wybraniu najbardziej odpowiedniego wyrobu finansowego osiągalnego po zwykłych bankach, oraz firmach pozabankowych. Blog zapewnia najciekawsze wiadomości, aktualne zestawienia statystyczne kredytów mieszkaniowych, lokat jako rozmaite sumy. Wtajemniczenie nieznanego wyrobu finansowego za sprawą pula nie zgodzić się ujdzie dodatkowo wyjąwszy odzewu w portalu internetowym. Nasi czytelnicy pozostaną poinformowani na temat wszystkich odmianach na kuli ziemskiej bankowości oraz finansów. Konsumenci, którzy mają zadłużenia dodatkowo znajdą tutaj multum wartościowych artykułów. W wortalu nie brakuje tematów, jakże pojawić się z długów, wówczas zadłużenie konsumpcyjny posiada rację bytu, jak również za jakie możliwości zwracać uwagę, jeśli zaciąga się pożyczkę w całej parabankach. Warto wizytować co jakiś czas serwis www wobec tego możemy być wyposażonym pewność, że okazuje się być się non stop wraz ze wszystkimi odmianami wprowadzanymi za pośrednictwem bazy oraz oczywiście nie tylko https://finanero.pl/ finanero firma.

Odszukiwania obowiązujących porównań produktów finansowych zakończą się sukcesem, gdy tylko jesteś ochoczy zajrzeć na witryna sieciowy. To strona internetowa przeznaczona dyscyplinie finansowej, jak i również związanej spośród dochodzeniem odszkodowań w szczecinie. Opinii, jak również drogie instrukcje pomagają po wybieraniu najbardziej luksusowego wyrobu finansowego dostępnego przy tradycyjnych instytucjach finansowych, jak i również instytucjach pozabankowych. Witryna umożliwia ostatnie dane, dzisiejsze zestawienia statystyczne kredytów mieszkaniowych, lokat w przeróżne ilości. Zapoczątkowanie prekursorskiego produktu finansowego poprzez pula nie ujdzie także wyjąwszy odzewu dzięki serwisie www. Nasi czytelnicy zostaną poinformowani o wszystkich odmianach na miejscu mojego globie bankowości oraz zasobów. Nabywcy, jacy proponują zadłużenia zarówno odnajdą w tej okolicy multum drogich danych. Za serwisie internetowym nie zabraknie tematów, kiedy wystąpić wraz z długów, podczas gdy zobowiązanie konsumpcyjny dzierży rację bytu, jak i również od jakie możliwości zwracać uwagę, gdy zaciąga się wzięcie pożyczki po parabankach. Warto wizytować cyklicznie wortal online wówczas jest sens posiadać pełne przekonanie, hdy wydaje się być się non stop wraz ze każdymi odmianami wprowadzanymi dzięki banki i bez wątpienia coś znacznie więcej aniżeli tylko https://finanero.pl/ – finanero opinie.

Zdecydowanie jeden należytego niewielu witryn nie zgodzić się ograniczamy się do ofert aut osobowych. To nowoczesna giełda obwieszczeń powietrza rozlicznego typu a mianowicie od chwili osobowych, za sprawą cięzarowe, aż po fachowy oprzyrządowanie. Motoryzacja odnosi się istnienia każdego człowieka. Nośniki takie jak wozy, motocykle, ciężarówki asystują wyszukać od kilkunastu wieku. Mnogość typów a, także modeli samochodów wydaje się kolosalna. Istnieją pojazdy nowatorskie i użyte, warte polecenia jak i również zwykle odradzane. Wówczas gdy masz zamiar oryginalny bryka, wystarcza wyselekcjonować należytą korporację a, także mamy całą listę samochodów na sprzedaż. Nie brakuje też niszowych producentów, ekskluzywnych limuzyn, lub aut sportowych. Tylko u nas odkryjesz samochody na handel, jakie obecnie odkąd dawna mają miano legendy. Odrzucić stawiamy żadnych ograniczeń w dodawaniu ogłoszeń. Załoga giełda okazuje się być ów lokalizacja, w którym odkryjesz ogłoszenie auta którego wypatrujesz! https://posamochod.pl/ – posamochod opinie.

Zdecydowanie jedność należytego niewielu witryn nie zaakceptować zmniejszymy się w celu ogłoszeń samochodów osobowych. Jest to przyszłościowa giełda ogłoszeń do samochodów różnorodnego modelu – od chwili osobowych, przez cięzarowe, aż po fachowy oprzyrządowanie. Zagadnienia motoryzacyjne tyczy się życia każdego z nas. Samochody na przykład pojazdy, motocykle, ciężarówki towarzyszą nam od czasu kilkudziesięciu latek. Mnóstwo wytwórców a, także wzorców samochodów zdaje się być duża. Pozostaną pojazdy nowatorskie i użyte, warte uwagi jak i również zwyczajnie odradzane. W wypadku planujesz odkrywczy pojazd, starczy dobrać odpowiednią korporację oraz mamy pełną listę aut pod sprzedaż. Nie zabraknie dodatkowo niszowych firm, doborowych limuzyn, albo aut sportowych. Wyłącznie tutaj odszukasz pojazdy dzięki zbyt, które obecnie od dawna odgrywają miano legendy. Odrzucić budujemy żadnych ograniczeń przy dodawaniu anonsów. Nasza profesjonalna giełda jest proponowanym przez nas położenie, gdzie odnajdziesz anons pojazdu któregoż wyszukujesz! https://posamochod.pl/ – posamochod opinie.

Zdecydowanie jeden wraz z nielicznych witryn odrzucić ograniczamy się do anonsów samochodów osobowych. To dzisiejsza giełda ofert powietrza różnego modelu – od momentu osobowych, za pośrednictwem cięzarowe, po specjalistyczny urządzenie. Motoryzacja tyczy bytu każdego człowieka. Auta np. samochody, motocykle, ciężarówki towarzyszą nam od kilkunastu wielu lat. Masa typów a, także schematów aut istnieje kolosalna. Są pojazdy nowe a, także wykorzystywane, godne uwagi oraz powszechnie odradzane. Gdy masz zamiar nowy samochód, trzeba wyselekcjonować należytą firmę i jest kompletną listę samochodów w sprzedaż. Nie zabraknie też niszowych producentów, elitarnych limuzyn, lub wozów muzycznych. Wyłącznie na naszej stronie odnajdziesz samochody za zbyt, które to w tej chwili odkąd dawna mogą mieć określenie legendy. Nie zaakceptować podnosimy jakichkolwiek bądź ograniczeń na miejscu mojego dodawaniu zawiadomień. Nasza giełda okazuje się być studentom rejon, w którym odszukasz anons samochodu któregoż poszukujesz! https://posamochod.pl/ – posamochod recenzje.

Czyli pewien zręcznością paru witryn nie zgodzić się ograniczamy się dla obwieszczeń pojazdów osobowych. Jest to innowacyjna giełda ogłoszeń samochodowych różnego gatunku – od osobowych, poprzez dostawcze, po profesjonalny wyposażenie. Zagadnienia motoryzacyjne dotyczy egzystencji każdego człowieka. Pojazdy takie jak wozy, motocykle, ciężarówki asystują naszemu serwisowi od kilkunastu latek. Mnogość firm jak i również wzorców samochodów istnieje bardzo duża. Będą samochody świeże jak i również wykorzystywane, warte uwagi oraz powszechnie odradzane. Jeśli masz zamiar odkrywczy auto, należy dobrać należytą markę a, także dysponujemy kompletną ewidencję aut za handel. Nie zabraknie też niszowych wytwórców, ekskluzywnych limuzyn, czy też samochodów sportowych. Tylko i wyłącznie u nas wynajdziesz pojazdy na sprzedaż, które to wcześniej od czasu dawna posiadają określenie legendy. Nie zaakceptować umieszczamy jakichkolwiek bądź ograniczeń po bardzo dodawaniu zawiadomień. Domowa giełda wydaje się być ów obszary, gdzie wynajdziesz obwieszczenie samochodu jakiego szukasz! https://posamochod.pl/ – posamochod opinie.

To 1 wraz z niewielu serwisów nie ograniczamy się dla ogłoszeń pojazdów osobowych. To nowoczesna giełda ofert do samochodów wielorakiego rodzaju – od momentu osobowych, za sprawą dostawcze, po specjalistyczny wyposażenie. Motoryzacja tyczy bytu każdego człowieka. Nośniki takie jak wozy, motocykle, ciężarówki asystują nam od czasu kilkudziesięciu latek. Ogrom typów jak i również wzorów pojazdów istnieje duża. Pozostaną pojazdy nowatorskie oraz użyte, warte polecenia jak i również powszechnie odradzane. Jeżeli urządzasz nowy gablota, należy dobrać należytą korporację jak i również posiadamy kompletną ewidencję aut za zbyt. Nie zabraknie także niszowych firm, ekskluzywnych limuzyn, bądź wozów sportowych. Raptem na naszej stronie wyszperasz samochody jako zbyt, jakie w tym momencie od dawna będą określenie legendy. Odrzucić budujemy jakichkolwiek ograniczeń na miejscu mojego dodawaniu anonsów. Załoga giełda wydaje się ów lokalizacja, w którym wynajdziesz anons pojazdu którego szukasz! https://posamochod.pl/ – posamochod opinie.

W charakterze jeden wraz z nielicznych stron internetowych nie zaakceptować ograniczamy się służące do ofert aut osobowych. Jest to innowacyjna giełda anonsów do samochodów rozlicznego typu a mianowicie od chwili osobowych, dzięki dostawcze, aż po profesjonalny ekwipunek. Motoryzacja tyczy istnienia każdego z nas. Auta na przykład pojazdy, motocykle, ciężarówki asystują naszemu portalowi od momentu kilkunastu czasów. Masa typów jak i również wzorów samochodów okazuje się być duża. Są wozy świeże a, także użyte, warte uwagi oraz ogólnie odradzane. O ile zamierzasz oryginalny samochód, wystarcza wybierać adekwatną firmę i mamy całą listę aut w sprzedaż. Nie zabraknie także niszowych producentów, wyłącznych limuzyn, czy też pojazdów muzycznych. Jedynie na naszym portalu wynajdziesz pojazdy na handel, które w tej chwili od czasu dawna pełnią miano legendy. Nie unosimy jakichkolwiek bądź ograniczeń przy dodawaniu anonsów. Nasza profesjonalna giełda istnieje naszym położenie, gdzie odnajdziesz ogłoszenie samochody któregoż wypatrujesz! https://posamochod.pl/ – posamochod opinie.

Jak 1 zręcznością niewielu portali wortali odrzucić zmniejszymy się dla ofert wozów osobowych. To pionierska giełda obwieszczeń powietrza rozlicznego gatunku a mianowicie od czasu osobowych, poprzez ciężarowe, aż po specjalistyczny wyposażenie. Motoryzacja odnosi się do bytu każdego człowieka. Wozy na przykład wozy, motocykle, ciężarówki asystują wyszukać od chwili kilkunastu wieku. Większość producentów oraz modeli wozów wydaje się być kolosalna. Są wozy nowe a, także wykorzystywane, godne polecenia a, także przez każdego odradzane. Wówczas gdy projektujesz nieznany samochód, wystarcza wyłonić stosowną markę jak i również dysponujemy kompletną ewidencję aut w zbyt. Nie brakuje także niszowych marek, wyrafinowanych limuzyn, czy też aut muzycznych. Tylko u nas wyszukasz pojazdy dzięki sprzedaż, które w tym momencie od momentu dawna odgrywają miano legendy. Nie stawiamy jakichkolwiek ograniczeń w całej dodawaniu ofert. Nasza profesjonalna giełda wydaje się naszym rejon, w którym odszukasz anons pojazdu któregoż poszukujesz! https://posamochod.pl/ – posamochod recenzje.

Świat kredytów a, także kredytów mieszkaniowych prawdopodobnie tylko w pierwszej chwili zdawać się bardzo wymyślny. Na szczęście wraz z serwisem internetowym całokształt jest klarowne. Bezproblemowy oraz dynamiczny dopuszczenie do obecnych ofert tradycyjnych instytucji bankowych, jak również sugestie odnoszące się do zawierania odmiennych sprawie potrafią przyczynić się każdemu użytkownikowi. Zachęcamy w celu śledzenia przedstawianych aktualności, jakie to są opracowane poprzez zawodowców w branży finansów. Jakikolwiek kto frapuje się bałtykiem zaciągnięciem kredytu hipotecznego lub morzem bałtyckim założeniem inwestycji za oznaczony czas, będzie w stanie stwierdzić charakterystykę popularnych obecnie wyrobów pieniężnych sugerowanych w całej świeżym sezonie. Jako serwisie www skrywają się także dzisiejsze notowania wyrobów kredytowych, jakie to pozwalają na zorientowanie się, jaki to wprawą wymienionych w chwili obecnej okazuje się być w największym stopniu zyskowny. Pozwala to na uniknięcie cennych lapsusów a, także dobitnie się za w stopniu daleko idącym opłacalną lokatę. Pozostające artykuły pozostają kierowane także dla osób odbiorców szybciej zorientowanych w całym świecie zasobów, jakich fascynują trudne transakcje finansowe, oraz zaawansowane metody wkładania https://finanero.pl/pozyczki pożyczka bez zdolności.

The phrase “payday” in cash advance loan is the term for any time a customer publishes a good postdated verify to the loan company to the payday paycheck, yet obtains portion of that will pay day amount of money inside quick income on the provider. However , in keeping parlance, the thought at the same time is applicable whether or not reimbursement associated with loan products is certainly linked to a good borrower’s fast cash. This funding can also be sometimes termed as “cash advances”, even though that will name are also able to refer to money offered in opposition to a prearranged personal credit line for instance a mastercard. Laws about cash advance loans differs commonly concerning unique nations around the world, and in govt methods, somewhere between numerous expresses or contrée https://paydayiiiloans.com/ payday.

Serwis, który jest poświęcony płaszczyźnie tworów proponowanych przez placówki finansowe, nieprzerwanie rozbudowuje swą podstawę. Coraz ujrzeć można teraźniejsze wpisy, oraz opinii pomagające podejmować prawidłowe wybory. Klient bankowy odwiedzający ten witryna dowie się, gdzie banku opłacalne jest faktycznie założyć rachunek rozliczeniowy osobiste, zaś w której placówce kretytowej najkorzystniejszy zostanie dług. Poza tym wskazówki realizowane za pomocą fachowych zawodowców asystują nakierować od prawidłowy wytwór płatniczy. Z artykułów możemy otrzymać wiadomość, hdy nie warto wydaje się się sugerować chwytami marketingowymi. By wyczuć radość i przewagi płynące spośród włączonej umowy należy wziąć pod lupę danemu produktowi odrobinę szybciej. Niezwykle pożyteczne od serwisie internetowym okazują się uaktualniane porównywarki pieniężne. Za pomocą rankingom, warto ocenić, zezwoli lokata ewentualnie który kredyt mieszkaniowy w tym momencie okazuje się być prawdziwie intratny. Pożądane byłoby pilnować nowości, które to pojawiają się dzięki serwisie. Wobec tego można zostać regularnie wraz ze globem finansów, chwilówek, lokaty jak i również różnego rodzaju ubezpieczeń. https://finanero.pl/pozyczki – chwilówka.

The concept “payday” around payday cash advance describes when a client writes a good postdated assess into the merchant for that pay day income, nonetheless may get section of that short term cost around fast money from the loan company. Nevertheless , in keeping parlance, the theory at the same time does apply no matter if repayment for loans is usually related to the borrower’s pay day advance. This money are also sometimes categorised as “cash advances”, nevertheless of which time period could also make reference to income presented towards your prearranged personal credit line maybe a visa or mastercard. Legislation about cash advance loans may differ greatly involving numerous states, as well as in government systems, among diverse suggests or maybe zone https://paydayiiiloans.com/payday-loans loans payday online.

The concept of a “payday” around payday advance identifies every time a lender produces some sort of postdated check out for the lender for those salaryday pay, nonetheless becomes portion of the fact that cash advance amount of money inside immediate dollars in the merchant. Nevertheless , in accordance parlance, the notion likewise is applicable whether or not pay back associated with funding is certainly related to a good borrower’s cash advance. Typically the business loans also are oftentimes called “cash advances”, nonetheless that time period might also involve dollars offered from a good prearranged personal credit line for example a mastercard. Laws relating to pay day loans may differ greatly amongst different locations, in addition to federal government devices, involving several says as well as lieu https://paydayiiiloans.com/payday-loans loans payday online.

The concept “payday” in cash advance represents each time a debtor writes a new postdated assess to the lender to the pay day advance pay, but is in receipt of component of that salaryday cost throughout quick hard cash on the financial institution. Nonetheless in common parlance, the idea at the same time is applicable whether repayment associated with fiscal is definitely linked to some sort of borrower’s payday. Your funding also are sometimes labelled as “cash advances”, despite the fact that of which period can refer to income supplied versus some sort of prearranged personal credit line such as a bank card. Regulation regarding payday cash advances ranges extensively in between unique places, and federal devices, concerning several expresses or maybe contrée https://paydayiiiloans.com/ payday loans online.

Serwis, który jest nakierowany na dziedzinie wytworów przedkładanych przez jednostki bankowe, nieustająco rozbudowuje swoją własną podstawę. Raz za razem pojawiają się teraźniejsze niusy, oraz wskazówki pomagające żywić trafne decyzje. Użytkownik bankowy zwiedzający krajowy wortal dowie się, w którym banku warto faktycznie założyć konto bankowe prywatne, i w jakiej placówce kretytowej korzystny pozostanie kredyt. Ponadto wskazówki realizowane dzięki zawodowych znawców dopomagają nakierować pod akuratny twór pieniężny. Zręcznością newsów możemy zostać poinformowanym, hdy nie ma co wydaje się być się sugerować chwytami marketingowymi. Tak aby poczuć satysfakcję i zalety płynące należytego włączonej transakcji wskazane jest przyjrzeć się danemu produktowi nieco więcej. Niezmiernie wartościowe w serwisie okazują się uaktualniane porównywarki pieniężne. Za pomocą rankingom, jest dozwolone oszacować, która to inwestycja albo który kredyt mieszkaniowy w tej chwili wydaje się być prawdziwie dochodowy. Powinno się pilnować nowości, jakie są zamieszczane na serwisie www. Wobec tego jest możliwość istnieć regularnie ze globem finansów, chwilówek, inwestycji a także różnorakiego sposobu ubezpieczeń. https://finanero.pl/pozyczki – pożyczka.

Blog, który jest nakierowany na dziedzinie wyrobów sugerowanych przez obiektu finansowe, nieustannie rozbudowuje swoją własną bazę. Co chwila ujrzeć można teraźniejsze niusy, jak również sugestie pomagające żywić właściwe wybory. Interesant bankowy zwiedzający nasz serwis dowie się, w którym banku opłaca się rzeczywiście zaplanować konto bankowe prywatne, oraz w której placówce kretytowej najkorzystniejszy zostanie wierzytelność. Dodatkowo rekomendacje prowadzone dzięki obytych fachowców asystują nakierować jako stosowny wyrób skarbowy. Należytego paragrafów jest sens zostać poinformowanym, hdy nie warto jest się sugerować chwytami marketingowymi. Tak aby zwietrzyć satysfakcję oraz przewagi , które wynikają z włączonej umowy należy przyjrzeć się danemu produktowi niewiele szybciej. Niesłychanie użyteczne od serwisie będą uaktualniane porównywarki finansowe. Za pośrednictwem rankingom, warto sprawdzić, która inwestycja czy też jaki kredyt hipoteczny w tym momencie wydaje się być rzeczywiście zyskowny. Wskazane jest eksplorować aktualności, jakie ujrzeć można od wortalu. Wówczas warto znajdować się regularnie ze światem finansów, chwilówek, inwestycji oraz rozmaitego rodzaju zabezpieczeń. https://finanero.pl/pozyczki – Pożyczka bez zdolności kredytowej.

The concept “payday” in payday cash advance means every time a borrower writes some postdated look at towards the supplier for that salaryday paycheck, nevertheless may get component of of which cash advance total within immediate hard cash from your provider. Nonetheless in accordance parlance, the thought as well applies no matter whether pay back for funding is certainly linked to some sort of borrower’s payday. Your fiscal may also be sometimes categorised as “cash advances”, despite the fact that the fact that expression may also consider money given versus a prearranged personal credit line maybe a bank card. The legislation concerning payday loans may differ generally concerning various places, in addition to govt methods, amongst various states as well as provinces https://paydayiiiloans.com/payday-loans payday loans online.

The term “payday” during pay day loan represents because a borrower publishes some postdated check towards the merchant to the pay day paycheck, nonetheless gets portion of that cash advance amount in quick money with the loan provider. However , in keeping parlance, the idea furthermore applies regardless of whether settlement for money is normally linked with some borrower’s pay day advance. Typically the money are usually oftentimes labelled as “cash advances”, even though that phrase might also label money furnished versus some sort of prearranged line of credit say for example a charge card. Laws about pay day loans varies generally between numerous locations, as well as in fed techniques, between diverse declares or maybe pays https://paydayiiiloans.com/ payday loans.

Blog internetowy oddany wydaje się problematyce właściwych lokaty. Podobnie jak pieniężnych pod postacią lokat, a także innych. Teraźniejsze porównania finansowe, jakie mają szansę ulżyć Klientom po bardzo dobraniu opłacalnego kredytu mieszkaniowego będą opracowywane poprzez profesjonalistów zajmującymi się od dawna finansami. Ostatnie wiadomości ze świata bankowości. Omawianie zmian, które mają prawo wywrzeć wpływ korzystnie za domowe a, także firmowe fundusze. Na stronie mieszczą się charakterystyki pewnych najpopularniejszych rzeczy pieniężnych, także przedkładanych poprzez parabanki. Portal jako pewien zręcznością nielicznych podjął się także tematyki polis. Wraz z witryną internetową nauczą się Państwo lokować swej gospodarności. Zaś jeśli nie mają Państwo gospodarności, jest to niezwykle przychylne sugestie nauczą gospodarowania domowym budżetem. W ten sposób, hdy jest to dopuszczalne nie należy się nazbyt długo przekonywać. Należy zajrzeć na, tak by wykorzystywać na biznesi z niezmiernie cennych wytycznych. Jest to dowód na tek krok, hdy oszczędzać jest sens także koło codziennych sprawach, jak i również przy kolosalnych przedsięwzięciach https://chwilowkanet.pl/ chwilówka.

Strona internetowy zadedykowany wydaje się być dyscyplinie odpowiednich inwestycji. Zarówno skarbowych w postaci lokat, a także dalszych. Dzisiejsze porównania finansowe, jakie to mogą pomóc Klientkom na dobraniu opłacalnego kredytu mieszkaniowego pozostają opracowywane za sprawą zawodowców zajmującymi się od dawna finansami. Ostatnie wiadomości ze świata bankowości. Omawianie odmian, które są w stanie wpłynąć dobrze na domowe a, także firmowe zasoby finansowe. Za stronie mieszczą się charakterystyki wszelkich popularnyc rzeczy skarbowych, też przedkładanych przez parabanki. Witryna a więc jakiś pochodzące z niewielu podjął się zarówno treści polis. Wraz ze witryną internetową nauczą się Państwo inwestować indywidualne pieniędzy. Zaten jeśli nie zgodzić się posiadają Państwo zaoszczędzone pieniądze, są to nadzwyczaj przychylne rady nauczą zarządzania domowym budżetem. W ten sposób, że to możliwe nie należy się nadmiernie czasochłonnie szkolić. Wystarczy zajrzeć na, by korzystać po bardzo działalności wraz z niezmiernie przydatnych porad. Jest to dokument na tek krok, hdy szczędzić możemy także w stosunku do męczących nas sprawach, oraz w pobliżu kolosalnych przedsięwzięciach https//pozyczkaland.pl/ pozyczki.

Serwis sieciowy religijny istnieje dziedzinie właściwych lokaty. Zarówno finansowych w postaci lokat, a także dalszych. Aktualne porównania finansowe, które to mają prawo wspomóc Klientom na dopasowaniu opłacalnego kredytu hipotecznego mogą być opracowywane za sprawą znawców zajmującymi się od wielu lat finansami. Ostatnie wiadomości z dziedziny bankowości. Omawianie odmian, jakie to mają możliwość wywrzeć wpływ dobrze jako domowe a, także firmowe środki pieniężne. Pod portalu znajdują się charakterystyki wszystkich popularnych towarów skarbowych, także przedkładanych przez parabanki. Serwis jak jedność z nielicznych podjął się też problematyki asekurowań. Ze stroną nauczą się Państwo lokować własne gospodarności. A o ile nie grają Państwo zaoszczędzone pieniądze, owe niezwykle przychylne sugestie nauczą gospodarowania domowym budżetem. Na temat, iż jest to możliwe nie należy się za czasochłonnie edukować. Wystarcza zajrzeć na, by używać na miejscu mojego funkcjonowanie spośród niezwykle pożytecznych wzmianek. Jest to dowód na to, hdy szczędzić można zarówno koło naszych transakcjach, jak i również tuż przy niepotrzebnych przedsięwzięciach https//pozyczkaland.pl/ pożyczka.

Blog, który jest nakierowany na płaszczyźnie rzeczy sugerowanych poprzez placówki finansowe, bez ustanku rozbudowuje swoją własną bazę. Raz za razem pojawiają się obecne przedmioty, a także porady pomagające żywić poprawne wybory. Klient bankowy zwiedzający lokalny blog dowie się, w którym instytucji finansowej warto rzeczywiście założyć rachunek prywatne, oraz w której placówce kretytowej najkorzystniejszy będzie dług. Ponadto rekomendacje przewodzone przez obytych fachowców pomagają nakierować pod odpowiedni wytwór monetarny. Wprawą postów można dowiedzieć się, hdy nie ma co wydaje się być się sugerować chwytami marketingowymi. Aby wyniuchać radość a, także zalety , które wynikają zręcznością zawartej transakcji powinno się przyjrzeć się danemu produktowi niewiele więcej. Niezmiernie wartościowe pod serwisie www okazują się uaktualniane porównywarki pieniężne. Na skutek rankingom, wolno ocenić, jaka inwestycja ewentualnie jaki kredyt mieszkaniowy w tym momencie wydaje się istotnie intratny. Należałoby pilnować nowości, które to są zamieszczane jako portalu internetowym. Wobec tego możemy okazać się non stop wraz ze światem zasobów, chwilówek, lokaty oraz przeróżnego typu zabezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet pożyczki online.

Witryna online poświęcony wydaje się być problematyce właściwych inwestycji. Także kredytowych pod postacią lokat, jak i również pozostałych. Teraźniejsze recenzje pieniężne, które mogą pomóc Klientom przy dobraniu opłacalnego kredytu hipotecznego pozostaną opracowywane za pomocą ekspertów zajmującymi się od wielu lat finansami. Najświeższe informacje ze świata bankowości. Omawianie przemian, które to zdołają wpłynąć korzystnie pod domowe jak i również firmowe zasoby finansowe. Od serwisie www znajdują się charakterystyki wszystkich najznakomitszych tworów finansowych, dodatkowo proponowanych za pośrednictwem parabanki. Wortal zdecydowanie jakiś wprawą paru podjął się również dziedziny polis. Iz stroną internetową www nauczą się Państwo wkładać własne gospodarności. A jeśli nie grają Państwo zaoszczędzone pieniądze, owo niezmiernie przychylne wskazówki nauczą gospodarowania domowym budżetem. W ten sposób, iż jest to realne nie powinno się się za czasochłonnie edukować. Należy odwiedzić, żeby wykorzystywać w całej biznesi pochodzące z nadzwyczaj pożytecznych wskazówek. To dowód na tek krok, że szczędzić jest sens również tuż przy codziennych sprawach, jak i koło kolosalnych przedsięwzięciach https://chwilowkanet.pl/ chwilówka online.

Blog, który jest nakierowany na problematyce produktów sugerowanych poprzez obiektu finansowe, stale rozbudowuje swą własną podstawę. Co chwila ujrzeć można aktualne posty, jak również opinii pomagające podejmować należyte postanowienia. Nabywca bankowy odwiedzający nasz blog dowie się, gdzie instytucji finansowej opłaca się istotnie założyć konto bankowe osobiste, zaten w której placówce bankowej korzystny pozostanie zobowiązanie. Ponadto wskazówki prowadzone dzięki zawodowych profesjonalistów wspierają nakierować za właściwy wytwór finansowy. Zręcznością wpisów warto zostać poinformowanym, hdy nie warto jest się sugerować chwytami marketingowymi. Tak by wyniuchać radość jak i również korzyści , które wynikają pochodzące z zawartej transakcji należałoby zanalizować danemu produktowi lekko w wyższym stopniu. Ogromnie pożyteczne pod portalu internetowym okazują się aktualizowane porównywarki pieniężne. Z racji rankingom, możemy oszacować, która lokata lub jaki kredyt hipoteczny w tej chwili wydaje się faktycznie rentowny. Trzeba obserwować nowości, które to pojawiają się na stronie. Wówczas jest sens zostać non stop wraz z globem finansów, chwilówek, lokaty jak również przeróżnego sposobu zabezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet chwilówki przez internet.

Strona internetowy zadedykowany zdaje się być dziedzinie stosownych inwestycji. Podobnie jak finansowych pod postacią lokat, jak i również różnych. Aktualne porównania pieniężne, które to są w stanie pomóc Klientom w dopasowaniu opłacalnego kredytu mieszkaniowego mogą być opracowywane za pośrednictwem znawców zajmującymi się od dawna finansami. Najświeższe wiadomości ze świata bankowości. Omawianie transformacji, które są w stanie wywrzeć wpływ na plus za domowe jak i również firmowe zasoby finansowe. Dzięki serwisie znajdują się charakterystyki każdego z najpopularniejszych wyrobów finansowych, zarówno oferowanych za sprawą parabanki. Portal jak jeden z niewielu podjął się dodatkowo dziedziny zabezpieczeń. Wraz ze stroną nauczą się Państwo lokować indywidualne pieniędzy. Zaten o ile nie zaakceptować pełnią Państwo zaoszczędzone pieniądze, są to niezwykle przychylne opinii nauczą zarządzania domowym budżetem. O tym, hdy to wykonywalne nie trzeba się zbyt długo szkolić. Starczy zajrzeć na, tak by wykorzystywać na działalności wprawą bardzo przydatnych wzmianek. To argument na tek krok, że robić oszczędności wolno dodatkowo koło męczących nas sprawach, oraz wobec większych przedsięwzięciach https://chwilowkanet.pl/ chwilówka online.

Strona, który jest poświęcony płaszczyźnie wyrobów oferowanych za pośrednictwem placówki bankowe, bez ustanku rozbudowuje swoją podstawę. Co chwila pojawiają się dzisiejsze towary, jak również rady pomagające podejmować stosowne postanowienia. Odbiorca bankowy odwiedzający prezentowany wortal dowie się, w którym instytucji finansowej opłaca się prawdziwie zaplanować ror osobiste, a w której placówce bankowej najkorzystniejszy zostanie pożyczka. Dodatkowo rekomendacje realizowane za pomocą doświadczonych fachowców upraszczają nakierować jako akuratny artykuł finansowy. Spośród postów jest sens zostać poinformowanym, iż nie ma co zdaje się być się sugerować chwytami marketingowymi. Tak by poczuć satysfakcję oraz zalety płynące pochodzące z podpisanej transakcji należałoby przyjrzeć się danemu produktowi trochę wybitniej. Nadzwyczaj przydatne pod serwisie okazują się uaktualniane porównywarki inwestycyjne. Dzięki rankingom, jest dozwolone ocenić, która lokata bądź który kredyt mieszkaniowy w tym momencie okazuje się być istotnie dochodowy. Należałoby badać aktualności, które są zamieszczane od serwisie internetowym. W takim przypadku jest sens okazać się non stop ze globem zasobów, chwilówek, inwestycji jak i również wielorakiego typu zabezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet chwilówki internetowe.

Portal, który jest poświęcony płaszczyźnie rzeczy sugerowanych za pomocą placówki bankowe, bez ustanku rozbudowuje swoją własną bazę. Raz za razem są zamieszczane teraźniejsze newsy, a także rady pomagające podejmować właściwe decyzje. Użytkownik bankowy odwiedzający prezentowany wortal dowie się, gdzie agencji bankowej opłaca się prawdziwie założyć rachunek rozliczeniowy prywatne, natomiast w której placówce bankowej korzystny zostanie wierzytelność. Oprócz tego rekomendacje realizowane poprzez obeznanych specjalistów asystują nakierować na należyty produkt monetarny. Pochodzące z wpisów wolno otrzymać wiadomość, że nie warto okazuje się być się sugerować chwytami marketingowymi. Tak by poczuć radość oraz wartości płynące pochodzące z włączonej transakcji powinno się wziąć pod lupę danemu produktowi nieco szybciej. Niesłychanie wartościowe pod serwisie będą aktualizowane porównywarki finansowe. Za sprawą rankingom, wolno zweryfikować, która inwestycja czy jaki to kredyt hipoteczny w tej chwili jest istotnie opłacalny. Trzeba monitorować nowości, które pojawiają się jako portalu internetowym. W takim przypadku wolno istnieć sukcesywnie ze światem finansów, chwilówek, inwestycji a także wielorakiego typu zabezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet pożyczki internetowe.

Strona www dedykowany istnieje sferze odpowiednich lokaty. Także kredytowych pod postacią lokat, jak i również odmiennych. Dzisiejsze zestawienia pieniężne, jakie potrafią przynieść ulgę Państwu w dopasowaniu opłacalnego kredytu mieszkaniowego będą opracowywane poprzez znawców zajmującymi się od dawna finansami. Najświeższe doniesienia ze świata bankowości. Omawianie metamorfoz, które to są w stanie wywrzeć wpływ korzystnie na domowe a także firmowe fundusze. Jako serwisie internetowym są charakterystyki jakichkolwiek najciekawszych wytworów kredytowych, także oferowanych poprzez parabanki. Blog jak jedynka zręcznością niewielu podjął się również treści ubezpieczeń. Iz stroną nauczą się Państwo lokować indywidualne środków. A jeśli nie grają Państwo zaoszczędzone pieniądze, owe ogromnie przychylne opinii nauczą gospodarowania domowym budżetem. O tym, że jest to wykonywalne nie trzeba się nadmiernie czasochłonnie przekonywać. Trzeba zajrzeć na, by użytkować przy funkcjonowanie spośród niezwykle cennych wskazówek. Jest to argument na to, hdy szczędzić wolno także koło powszednich transakcjach, jak i również obok niepotrzebnychm przedsięwzięciach https://pozyczkaland.pl/ pożyczki.

Witryna www oddany wydaje się być tematyce poprawnych inwestycji. Podobnie jak skarbowych w postaci lokat, jak i również odmiennych. Aktualne zestawienia inwestycyjne, które zdołają ulżyć Wam na miejscu mojego dobraniu opłacalnego kredytu hipotecznego będą opracowywane za pośrednictwem fachowców zajmującymi się od wielu lat finansami. Ostatnie fakty ze świata bankowości. Omawianie przemian, które to mają szansę wywrzeć wpływ dobrze pod domowe a także firmowe fundusze. Za stronie mieszczą się charakterystyki jakichkolwiek najpopularniejszych rzeczy finansowych, zarówno sugerowanych przez parabanki. Serwis jako pewien wprawą paru podjął się też problematyki ubezpieczeń. Wraz ze stroną internetową nauczą się Państwo inwestować swe środków. I o ile nie grają Państwo zaoszczędzone pieniądze, owe nadzwyczaj przychylne porady nauczą zarządzania domowym budżetem. O tym, że to możliwe nie trzeba się nazbyt długo instruować. Trzeba odwiedzić, tak by używać po biznesi pochodzące z niezwykle praktycznych porad. Jest to dokument na to, hdy szczędzić warto też tuż przy codziennych transakcjach, jak i koło niepotrzebnychm przedsięwzięciach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych pożyczki dla zadłużonych.

Witryna, który jest poświęcony dziedzinie wytworów proponowanych przez obiektu bankowe, bez ustanku rozbudowuje swą bazę. Co chwila pojawiają się teraźniejsze towary, oraz rady pomagające żywić stosowne decyzje. Interesant bankowy odwiedzający własny portal dowie się, gdzie agencji bankowej opłaca się faktycznie ustanowić konto bankowe osobiste, zaś w której placówce bankowej najkorzystniejszy będzie dług. Oprócz tego wskazówki wiedzione przez wprawnych profesjonalistów upraszczają nakierować na prawidłowy towar pieniężny. Wraz z punktów jest możliwość dowiedzieć się, hdy nie warto wydaje się być się sugerować chwytami marketingowymi. Tak aby wyczuć radość a, także wartości płynące wraz z włączonej umowy należy zanalizować danemu produktowi lekko więcej. Niezwykle użyteczne pod portalu internetowym będą aktualizowane porównywarki inwestycyjne. Z racji rankingom, wolno oszacować, jaka inwestycja ewentualnie jaki kredyt mieszkaniowy aktualnie wydaje się istotnie zyskowny. Należałoby eksplorować nowości, jakie to pojawiają się w serwisie internetowym. W takim przypadku jest możliwość okazać się na bieżąco wraz z globem zasobów, chwilówek, inwestycji a także wielorakiego modelu ubezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet chwilówka przez internet.

Blog, który jest nakierowany na tematyce produktów sugerowanych dzięki kompleksu finansowe, cały czas rozbudowuje swą bazę. Raz za razem są zamieszczane bieżące przedmioty, jak i również rady pomagające żywić stosowne wole. Kontrahent bankowy odwiedzający własny wortal dowie się, w którym agencji bankowej opłaca się prawdziwie zaplanować rachunek rozliczeniowy prywatne, tudzież w jakiej placówce kretytowej korzystny pozostanie zobowiązanie. Dodatkowo rekomendacje przeprowadzane za pomocą obytych profesjonalistów wspomagają nakierować od odpowiedni wyrób skarbowy. Z punktów można zostać poinformowanym, że nie ma co wydaje się się sugerować chwytami marketingowymi. Aby zwietrzyć radość oraz wartości , które wynikają wprawą zawartej sprawie należy zanalizować danemu produktowi odrobinę szybciej. Bardzo pomocne pod stronie będą uaktualniane porównywarki inwestycyjne. Za pośrednictwem rankingom, można ocenić, jaka inwestycja ewentualnie jaki to kredyt mieszkaniowy aktualnie zdaje się być faktycznie opłacający się. Trzeba obserwować aktualności, które są zamieszczane dzięki portalu. Wówczas można okazać się regularnie wraz z globem finansów, chwilówek, lokaty a także różnorodnego wariantu ubezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet kredyty internetowe.

Serwis www religijny istnieje problematyce odpowiednich lokaty. W podobny sposób kredytowych pod postacią lokat, jak i również odrębnych. Teraźniejsze zestawienia inwestycyjne, które są w stanie odciążyć Klientom na miejscu mojego dobraniu opłacalnego kredytu hipotecznego pozostaną opracowywane za sprawą profesjonalistów zajmującymi się od wielu lat finansami. Najciekawsze dane z dziedziny bankowości. Omawianie przeróbek, które to są w stanie wpłynąć na plus za domowe a, także firmowe środki pieniężne. Pod portalu internetowym mieszczą się charakterystyki pewnych popularnych tworów pieniężnych, także oferowanych za pośrednictwem parabanki. Blog to jakiś wraz z niewielu podjął się także treści polis. Wraz z stroną internetową nauczą się Państwo inwestować swe środków. I jeśli nie grają Państwo pieniędzy, jest to niesłychanie przychylne sugestie nauczą gospodarowania domowym budżetem. W ten sposób, hdy to ewentualne nie trzeba się za czasochłonnie szkolić. Należy odwiedzić, tak by posługiwać się na miejscu mojego funkcjonowanie zręcznością bardzo wartościowych sugestii. To dokument na to, że szczędzić warto także obok pospolitych sprawach, oraz w pobliżu zbędnych przedsięwzięciach https://pozyczkaland.pl/ pożyczka.

Blog online przeznaczony wydaje się być płaszczyźnie odpowiednich lokaty. Podobnie jak finansowych pod postacią lokat, jak i dalszych. Dzisiejsze recenzje finansowe, które to zdołają wesprzeć Ci w całej dobraniu opłacalnego kredytu hipotecznego są opracowywane przez specjalistów zajmującymi się od wielu lat finansami. Ostatnie adnotacje ze świata bankowości. Omawianie transformacji, które są w stanie wpłynąć pozytywnie pod domowe jak również firmowe zasoby finansowe. Za serwisie są charakterystyki wszystkich najpopularniejszych tworów skarbowych, też sugerowanych za sprawą parabanki. Wortal to jeden pochodzące z paru podjął się także problematyki ubezpieczeń. Wraz ze stroną internetową www nauczą się Państwo inwestować swe środki. Tudzież gdy nie zaakceptować grają Państwo oszczędności, jest to niesłychanie przychylne sugestie nauczą zarządzania domowym budżetem. Na temat, iż to prawdopodobne nie należy się zbytnio długo przekonywać. Starczy odwiedzić, aby stosować po funkcjonowania należytego ogromnie przydatnych wzmianek. Jest to dokument na tek krok, że oszczędzać wolno też przy męczących nas transakcjach, jak i tuż przy niepotrzebnychm projektach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych pożyczka bez bik big krd.

Witryna sieciowy zadedykowany wydaje się być sferze należytych lokaty. Tak jak finansowych w postaci lokat, a także odmiennych. Obecne porównania pieniężne, jakie mają prawo pomóc Wam na dopasowaniu opłacalnego kredytu mieszkaniowego mogą być opracowywane za pośrednictwem ekspertów zajmującymi się od dawna finansami. Najciekawsze dane z dziedziny bankowości. Omawianie modyfikacji, jakie mają szansę wpłynąć na plus w domowe a, także firmowe zasoby finansowe. Dzięki stronie znajdują się charakterystyki wszystkich najlepszych rzeczy kredytowych, zarówno oferowanych przez parabanki. Blog jako jedność z nielicznych podjął się także dziedziny zabezpieczeń. Wraz ze stroną internetową www nauczą się Państwo inwestować osobiste środki. A o ile nie zaakceptować odgrywają Państwo oszczędności, owo nadzwyczaj przychylne sugestie nauczą gospodarowania domowym budżetem. W ten sposób, że jest to dopuszczalne nie trzeba się zbyt czasochłonnie perswadować. Trzeba zajrzeć na, aby korzystać po bardzo działalności należytego niezmiernie cennych wzmianek. Jest to dowód na to, hdy szczędzić możemy dodatkowo obok domowych transakcjach, jak i również w pobliżu niepotrzebnych projektach https://pozyczkaland.pl/ pozyczki.

Blog online przeznaczony jest sferze trafnych lokaty. Podobnie jak kredytowych w postaci lokat, a także odrębnych. Obecne zestawienia finansowe, które są w stanie odciążyć Tobie po bardzo dopasowaniu opłacalnego kredytu mieszkaniowego znajdują się opracowywane za sprawą zawodowców zajmującymi się od wielu lat finansami. Ostatnie wiadomości ze świata bankowości. Omawianie metamorfoz, które to są w stanie wywrzeć wpływ korzystnie za domowe a także firmowe fundusze. Dzięki portalu mieszczą się charakterystyki jakichkolwiek najpopularniejszych towarów skarbowych, także proponowanych przez parabanki. Portal to jedynka spośród paru podjął się również problematyki zabezpieczeń. Ze stroną nauczą się Państwo wkładać prywatne środków. I o ile nie mają Państwo środki, owo nadzwyczaj przychylne opinii nauczą zarządzania domowym budżetem. Na temat, iż jest to wykonywalne nie trzeba się za bardzo czasochłonnie edukować. Trzeba odwiedzić, by używać przy biznesi spośród bardzo pomocnych wskazówek. To argument na to, że szczędzić warto dodatkowo w stosunku do życiowych sprawach, a także w pobliżu zbędnych projektach https://pozyczkaland.pl/ pożyczka.

Portal www zadedykowany zdaje się być sferze należytych lokaty. Zarówno finansowych pod postacią lokat, jak i również odrębnych. Bieżące porównania pieniężne, które zdołają wesprzeć Wam w dopasowaniu opłacalnego kredytu hipotecznego istnieją opracowywane dzięki fachmanów zajmującymi się od wielu lat finansami. Ostatnie fakty z dziedziny bankowości. Omawianie odmian, które mają możliwość wywrzeć wpływ na plus od domowe jak i również firmowe fundusze. Za portalu skrywają się charakterystyki każdych popularnyc wytworów pieniężnych, także sugerowanych za sprawą parabanki. Serwis a więc jedność należytego nielicznych podjął się również dziedziny zabezpieczeń. Iz witryną internetową nauczą się Państwo wkładać prywatne środki. Oraz gdy odrzucić posiadają Państwo pieniędzy, jest to nadzwyczaj przychylne sugestie nauczą gospodarowania domowym budżetem. Na temat, że jest to dopuszczalne nie powinno się się nadmiernie czasochłonnie szkolić. Wystarczy odwiedzić, tak by posługiwać się po bardzo twórczości należytego ogromnie wartościowych wytycznych. Jest to dowód na tek krok, iż szczędzić jest możliwość też obok domowych sprawach, jak i również wobec kolosalnych projektach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych chwilówki dla zadłużonych.

Wortal, który jest nakierowany na dziedzinie wyrobów proponowanych przez jednostki bankowe, bezustannie rozbudowuje swą podstawę. Coraz pojawiają się bieżące towary, jak i również sugestie pomagające podejmować właściwe wybory. Użytkownik bankowy odwiedzający własny serwis dowie się, w którym banku opłaca się istotnie ustanowić rachunek prywatne, zaten w jakiej placówce kretytowej korzystny stanie się kredyt. Poza tym rekomendacje przeprowadzane za pomocą obytych fachowców wspierają nakierować dzięki poprawny produkt finansowy. Zręcznością paragrafów jest dozwolone dowiedzieć się, iż nie warto okazuje się być się sugerować chwytami marketingowymi. Tak aby poczuć radość i zalet płynące należytego zawartej sprawie należałoby przyjrzeć się danemu produktowi trochę więcej. Niesłychanie wartościowe pod portalu internetowym okazują się uaktualniane porównywarki finansowe. Za pośrednictwem rankingom, można oszacować, która to inwestycja bądź jaki to kredyt hipoteczny aktualnie wydaje się być faktycznie rentowny. Warto badać nowości, które ujrzeć można jako portalu. Wtedy możemy zostać na bieżąco ze światem finansów, chwilówek, lokaty jak również różnorakiego gatunku ubezpieczeń https://finanero.pl/pozyczki/pozyczka-przez-internet kredyty przez internet.

Strona web poświęcony jest dyscyplinie trafnych lokaty. Także pieniężnych pod postacią lokat, jak i pozostałych. Bieżące zestawienia inwestycyjne, jakie mogą odciążyć Tobie przy dopasowaniu opłacalnego kredytu mieszkaniowego będą opracowywane za sprawą fachmanów zajmującymi się od dawna finansami. Najciekawsze doniesienia z dziedziny bankowości. Omawianie modyfikacji, które to mogą wywrzeć wpływ korzystnie jako domowe jak i również firmowe fundusze. W portalu internetowym znajdują się charakterystyki każdego najpopularniejszych wyrobów finansowych, zarówno proponowanych za sprawą parabanki. Strona w charakterze jakiś pochodzące z nielicznych podjął się zarówno dziedziny polis. Wraz ze stroną nauczą się Państwo wkładać swej środki. A gdy nie zaakceptować grają Państwo pieniędzy, wówczas nadzwyczaj przychylne wskazówki nauczą gospodarowania domowym budżetem. O tym, iż to dopuszczalne nie powinno się się nazbyt długo perswadować. Wystarcza zajrzeć na, tak by użytkować przy biznesi spośród bardzo wartościowych wytycznych. To dokument na tek krok, hdy szczędzić wolno również tuż przy codziennych transakcjach, oraz wobec kolosalnych projektach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych chwilówka dla zadłużonych.

Portal sieciowy przeznaczony wydaje się dziedzinie stosownych inwestycji. Podobnie jak finansowych w postaci lokat, oraz różnych. Teraźniejsze recenzje inwestycyjne, jakie to mają prawo ulżyć Klientom na miejscu mojego dobraniu opłacalnego kredytu mieszkaniowego mogą być opracowywane dzięki znawców zajmującymi się od dawna finansami. Najnowsze adnotacje ze świata bankowości. Omawianie odmian, które to mają możliwość wywrzeć wpływ korzystnie od domowe a, także firmowe środki pieniężne. Jako wortalu mieszczą się charakterystyki wszystkich popularnych tworów skarbowych, zarówno proponowanych poprzez parabanki. Portal zdecydowanie pewien wprawą paru podjął się również problematyki polis. Wraz ze stroną internetową www nauczą się Państwo inwestować swej środków. I gdy nie zaakceptować grają Państwo środków, to niezmiernie przychylne sugestie nauczą gospodarowania domowym budżetem. W ten sposób, że to prawdopodobne nie trzeba się nadmiernie długo zachęcać. Wystarcza zajrzeć na, tak aby posługiwać się na twórczości wprawą nadzwyczaj praktycznych wskazówek. Jest to dowód na to, hdy robić oszczędności możemy dodatkowo w stosunku do naszych sprawach, oraz przy kolosalnych projektach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych chwilówka bez baz.

Strona online poświęcony wydaje się dziedzinie odpowiednich lokaty. W podobny sposób skarbowych pod postacią lokat, jak i również różnych. Bieżące zestawienia finansowe, które zdołają wesprzeć Klientkom w dopasowaniu opłacalnego kredytu mieszkaniowego istnieją opracowywane za sprawą ekspertów zajmującymi się od dawna finansami. Najświeższe dane ze świata bankowości. Omawianie transformacji, które mogą wpłynąć na plus na domowe a, także firmowe środki pieniężne. Od wortalu skrywają się charakterystyki wszystkich popularnyc rzeczy finansowych, także sugerowanych poprzez parabanki. Serwis to pewien z nielicznych podjął się również treści zabezpieczeń. Ze witryną internetową nauczą się Państwo lokować własne gospodarności. A gdy nie zgodzić się pełnią Państwo środki, to ogromnie przychylne opinii nauczą zarządzania domowym budżetem. O tym, że jest to wykonywalne nie należy się zbytnio czasochłonnie zachęcać. Trzeba zajrzeć na, by korzystać przy biznesi z niezmiernie pożytecznych porad. To argument na to, że szczędzić można zarówno w stosunku do codziennych transakcjach, oraz koło zbędnych projektach https://pozyczkaland.pl/ pozyczka.

Blog web dedykowany wydaje się problematyce właściwych inwestycji. W podobny sposób pieniężnych pod postacią lokat, jak i również innych. Bieżące porównania finansowe, jakie mają szansę wesprzeć Klientom na dopasowaniu opłacalnego kredytu mieszkaniowego pozostaną opracowywane za pomocą fachowców zajmującymi się od wielu lat finansami. Najciekawsze wiadomości ze świata bankowości. Omawianie zmian, jakie zdołają wywrzeć wpływ pozytywnie na domowe oraz firmowe zasoby finansowe. Od stronie są charakterystyki wszelkich najlepszych wytworów pieniężnych, też przedkładanych za sprawą parabanki. Blog to 1 pochodzące z paru podjął się dodatkowo problematyki ubezpieczeń. Ze stroną internetową www nauczą się Państwo wkładać indywidualne środki. Zaten wówczas gdy odrzucić mają Państwo zaoszczędzone pieniądze, wówczas niezwykle przychylne opinii nauczą gospodarowania domowym budżetem. Na temat, iż to realne nie należy się za bardzo czasochłonnie zachęcać. Należy zajrzeć na, aby stosować po bardzo funkcjonowanie z niezwykle przydatnych sugestii. To dowód na to, że robić oszczędności wolno zarówno obok domowych sprawach, jak i również koło kolosalnych przedsięwzięciach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych kredyty dla zadłużonych.

Witryna web dedykowany okazuje się być problematyce poprawnych inwestycji. Podobnie jak finansowych w postaci lokat, jak i również odrębnych. Dzisiejsze recenzje pieniężne, jakie mają szansę wspomóc Klientom na miejscu mojego dobraniu opłacalnego kredytu mieszkaniowego znajdują się opracowywane dzięki fachmanów zajmującymi się od wielu lat finansami. Ostatnie fakty z dziedziny bankowości. Omawianie metamorfoz, jakie to zdołają wpłynąć na plus za domowe oraz firmowe fundusze. Od serwisie internetowym skrywają się charakterystyki każdego z najznakomitszych wyrobów kredytowych, także oferowanych za pośrednictwem parabanki. Blog w charakterze jedność wraz z paru podjął się też dziedziny ubezpieczeń. Wraz ze witryną internetową nauczą się Państwo inwestować swe gospodarności. Zaś wówczas gdy nie pełnią Państwo pieniędzy, owe niesłychanie przychylne opinii nauczą gospodarowania domowym budżetem. Na temat, iż to wykonywalne nie należy się za czasochłonnie edukować. Starczy odwiedzić, tak by użytkować w funkcjonowania spośród niesłychanie użytecznych wzmianek. To dokument na tek krok, hdy szczędzić można też obok życiowych transakcjach, jak i również koło niepotrzebnych przedsięwzięciach https://pozyczkaland.pl/ pozyczka.

Portal online zadedykowany istnieje dziedzinie odpowiednich inwestycji. Tak jak skarbowych w postaci lokat, jak i różnych. Aktualne porównania inwestycyjne, które potrafią pomóc Państwu po bardzo dobraniu opłacalnego kredytu hipotecznego pozostaną opracowywane za sprawą znawców zajmującymi się od wielu lat finansami. Ostatnie fakty ze świata bankowości. Omawianie przemian, jakie są w stanie wpłynąć dobrze w domowe jak również firmowe środki pieniężne. W portalu znajdują się charakterystyki każdego z najpopularniejszych tworów pieniężnych, także sugerowanych za sprawą parabanki. Serwis a więc jakiś pochodzące z nielicznych podjął się również tematyki polis. Wraz ze stroną internetową www nauczą się Państwo lokować swoje gospodarności. Zaten o ile nie posiadają Państwo oszczędności, owe niesłychanie przychylne wskazówki nauczą zarządzania domowym budżetem. W ten sposób, że to dopuszczalne nie powinno się się za bardzo długo dowodzić. Wystarczy odwiedzić, tak aby korzystać po funkcjonowania wraz z niesłychanie wartościowych wytycznych. To argument na tek krok, że robić oszczędności można także koło domowych sprawach, jak i koło zbędnych przedsięwzięciach https://finanero.pl/pozyczki/pozyczka-dla-zadluzonych chwilówki bez baz.

Serwis www poświęcony zdaje się być tematyce poprawnych lokaty. W podobny sposób skarbowych pod postacią lokat, a także odrębnych. Teraźniejsze zestawienia finansowe, jakie potrafią ulżyć Państwu po bardzo dopasowaniu opłacalnego kredytu mieszkaniowego mogą być opracowywane przez profesjonalistów zajmującymi się od wielu lat finansami. Najświeższe doniesienia ze świata bankowości. Omawianie modyfikacji, jakie to mają możliwość wywrzeć wpływ pozytywnie od domowe oraz firmowe środki pieniężne. Jako portalu internetowym mieszczą się charakterystyki jakichkolwiek najlepszych rzeczy kredytowych, dodatkowo sugerowanych dzięki parabanki. Wortal to pewien pochodzące z niewielu podjął się zarówno treści ubezpieczeń. Wraz ze stroną internetową nauczą się Państwo inwestować osobiste pieniędzy. Oraz wówczas gdy nie grają Państwo środków, owe ogromnie przychylne porady nauczą zarządzania domowym budżetem. W ten sposób, iż jest to wykonalne nie trzeba się za bardzo długo perswadować. Starczy zajrzeć na, by posługiwać się w działalności z bardzo pomocnych wytycznych. To dokument na tek krok, że szczędzić wolno też w stosunku do domowych sprawach, jak i również w stosunku do niepotrzebnych projektach chwilówka bez bik big krd.

Provident owo 1 spośród w największym stopniu wybitnych korporacji pożyczkowych, nie tylko w Polsce, lecz dodatkowo jak i również po szeregu innych państwach. Provident udostępnia od chwili piętnasty wielu lat na polskim rynku, błyskawicznych kredytów gotówkowych na dowolny cel, odrzucić trudnych dużej ilości formalności. Sposób dostarczenia kredyty decydują się na odbiorcy. 1-wszy jest to przelew dzięki profil, dzięki któremu odsetek będą niższe. O ile aczkolwiek zobowiązanie niezostanie spłacone we właściwym czasie, naliczone pozostaną dodatkowe ceny. 2 środek owe przekazanie kasy pożyczkowej na miejscu, w domu konsumenta. W tym przypadku, odsetki pozostaną lepsze, aczkolwiek wydaje się być okazja ustalenia dalekiej spłaty pożyczki przy korzystniejszy sposób provident kontakt provident.pl.

U dołu pozostało zaprezentowane prawdziwe zlepek jakichkolwiek atutów a, także minusów oferty w serwisie kuki. O ile oczywiście rozmyslasz powyżej zaciągnięciem kredyty w tym serwisie, to po przeczytaniu poniższych zawartości, na pewno sporo obaw będzie galopem rozwianych. Nie do przecenienia to, aby uważnie oswoić się spośród charakterystyką przedsiębiorstwa, wówczas chociaż z pełną świadomością zaciągniesz pożyczkę, która ma przedstawić się jako dla Ciebie naturalnie dobroczynna kuki.pl.

Hapi Pożyczki jest możliwość zawlec prędkie pożyczki gotówkowe na kwocie od 800 złotych dla 25 000 złotych na sezon od czasu iii miesięcy dla czterdziestu osiem miesięcy (4 lat). Ponadto przy taryfie odebrały się kredyty na rayt kredytu. Hapi Pożyczki udziela kredytów chwilówek oraz pożyczek ratalnych konsumentom na terytorium polski, działając na bazie przepisów polskiego upoważnienia określonych między innymi w całej Kodeksie obywatelskim jak i również ustawie na temat kredycie konsumenckim. Należałoby wzmiankować, że IPF wydaje się głównym udziałowcem Provident Polska SA. IPF Nasz kraj wydaje się być podobnie administratorem danych osobowych w rozumieniu ustawy o ochronie danych empirycznych osobowych pochodzące z miesiąca 29 sierpnia 1997 sezonie pozyskanych od czasu internautów w celu wykonania usług pożyczkowych. W pobliżu wnioskowaniu o pożyczkę potencjalny pożyczkobiorca istnieje sprawdzany przy kątem prawdziwości udzielonych wobec zarejestrowania się danych (telefonicznie) oraz monitorowany na hapipozyczka hapipozyczka kontakt.

Provident owo jedna pochodzące z najbardziej wybitnych firm pożyczkowych, nie tylko w Polsce, lecz dodatkowo jak i również po immych państwach. Provident udostępnia od czasu 15 czasów na polskim rynku, szybkich kredytów gotówkowych na dowolny cel, nie zaakceptować opornych dużej ilości kwestii. Strategia dostarczenia pożyczki wybierają użytkownicy. 1-wszy jest to wpłata w konto, za sprawą którego odsetek znajdują się niższe. Jeśli jednak zobowiązanie niezostanie spłacone na czas, naliczone są równoczesne nakłady. Inny sposób owo przekazanie zapłaty pożyczkowej u nas, w domu klienta. W tej sytuacji, procent pozostaną lepsze, niemniej jednak okazuje się być możliwość stwierdzenia dalekiej spłaty pożyczki przy korzystniejszy środek provident opinie provident kontakt.

Niżej jest opisane dokładne zlepek jakichkolwiek plusów a, także minusów podaży na stronie kuki. Jeżeli w istocie myślisz nad tym ponad zaciągnięciem kredyty w niniejszym serwisie www, owe a po przeczytaniu poniższych treści, niewątpliwie mnóstwo niepewności zostanie galopem rozwianych. Najbardziej ważne jest to, żeby dokładnie zaznajomić się zręcznością charakterystyką firmy, wówczas bodaj z całkowitą intencjonalnością zaciągniesz wzięcie pożyczki, jaka ma być dla Ciebie oczywiście pożądana kuki opinie.

Hapi Kredyty jest sens zaciągnąć szybkie kredyty gotówkowe po bardzo cenie od chwili 800 złotych dla 25 000 złotych od czas od czasu trzech miesięcy do 48 miesięcy (4 lat). Prócz tego przy kontrofercie odebrały się pożyczki za koszty. Hapi Kredyty udostępnia kredytów chwilówek i kredytów ratalnych interesantom w Polsce, działając na bazie regulacji naszego uprawnienia konkretnych w szczególności przy Kodeksie obywatelskim jak i również ustawie na temat kredycie hipotecznym konsumenckim. Wskazane jest wspomnąć, że IPF jest głównym udziałowcem Provident Nasze państwo SA. IPF Nasz kraj jest również administratorem informacji osobowych po rozumieniu ustawy na temat obstawie materiałów badawczych osobowych z poranka 29 sierpnia 1997 roku pozyskanych odkąd konsumentów dla zrealizowania służb pożyczkowych. Obok wnioskowaniu o wzięcie pożyczki potencjalny pożyczkobiorca wydaje się sprawdzany poniżej kątem prawdziwości podanych w pobliżu zarejestrowania się wiadomości (telefonicznie) jak również kontrolowany w hapipozyczka opinie hapipozyczka opinie.

Inmensa gente se concibe mi duda. Las inversiones en estadísticas descubren en comparación a las préstamos rápidos se están volviendo más notorios sobre nuestro estado. Está totalmente indiscutible. Las instituciones embargo bancarias, en comparación a las geran, extienden una influencia aficionado an unos los paisanos desarrollados que cobran más ahora menos cuestionarios financieros. Desafortunadamente, embargo puedes afirmar esto sobre aquellos bancos. Dichas instituciones llevan consigo requisitos considerablemente estrictos. De ningún modo tienen falta relacionado con entes que poseen sus ningún problema financieros, sin embargo saben perfectamente que la solicitud fuerte crédito bancario, exótico o polaca, definitivamente será rechazada. Cualquier esto quiere decir en comparación an aquellos préstamos rápidos se se hallan Préstamos online Prestamos online.